신세계 주가를 볼 때 제일 중요한 건 “뉴스 제목”보다 숫자의 방향입니다.

이번 흐름은 단순 기대감이 아니라, 실적 발표(2월 9일~10일) 직후에 실제 주가와 리포트가 함께 반응했다는 점이 포인트입니다. 실적이 받쳐주는 반등인지, 일회성인지 구분하면 대응이 훨씬 쉬워집니다.

1) 신세계 주가가 강해진 1차 이유: 4분기 실적 서프라이즈

2026년 2월 9일 공시/보도 기준으로, 신세계는 2025년 4분기 매출 1조9,337억 원, 영업이익 1,725억 원을 기록했습니다. 전년 동기 대비 영업이익 증가율이 66%대라서 시장 체감이 강했습니다.

같은 맥락에서 연간(2025년) 연결 실적도 매출 6조9,295억 원, 영업이익 4,800억 원으로 집계됐고, “매출 성장 + 이익 방어” 조합이 확인됐습니다. 즉, 신세계 주가가 오른 이유는 막연한 기대보다 실제 숫자 개선이 먼저입니다.

추가로 신세계 측 설명에는 4분기 총매출 3조4,196억 원(+7.3%) 등 총매출 기준 성장도 제시됐습니다. 숫자 기준이 ‘순매출/총매출’로 나뉘어 보일 수 있으니, 기사나 리포트를 읽을 때 어떤 기준인지 반드시 확인하셔야 합니다.

2) 2차 이유: 실적 발표 직후 신세계 주가의 실제 반응

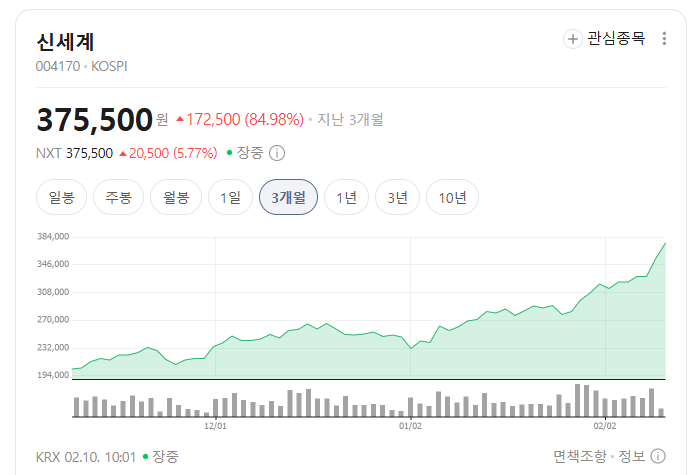

2월 10일 오전 9:32 기준 보도에서는 신세계 주가가 전일 대비 +5.92%(37만6천 원), 전일에도 +7.74%였다고 나옵니다. 같은 날 오후 기사에서는 +2.73%(33만8,500원) 구간도 확인됩니다. 시간대별 변동이 컸다는 뜻입니다.

또 다른 시세 페이지 스니펫에는 34만6,500원(+5.16%) 수치가 노출됩니다. 이처럼 신세계 주가는 같은 날에도 시점/집계 방식에 따라 수치가 달라 보일 수 있으니, 매매 판단은 내 HTS/MTS 실시간 체결창 기준으로 하셔야 정확합니다.

3) 밸류에이션: “싸다/비싸다”를 한 줄로 단정하면 틀리기 쉽습니다

FnGuide 화면 기준으로 신세계의 PER, ROE, EV/EBITDA 등은 조회 시점과 기준(최근결산/선행)에 따라 다르게 보입니다. 예를 들어 같은 기업 페이지에서도 지표 값이 서로 다른 시점 숫자로 노출될 수 있습니다.

그래서 신세계 주가를 볼 때는

- 과거 실적 기준 밸류

- 올해 추정치 기준 밸류

- 주주환원(배당·소각) 반영 후 밸류

를 분리해 봐야 합니다.

여기서 핵심은, 실적 모멘텀이 유지되면 신세계 주가의 밸류 재평가(리레이팅)가 가능하지만, 내수 둔화가 길어지면 다시 디레이팅될 수 있다는 점입니다. 이건 데이터 기반의 합리적 추론입니다(확정 사실 아님).

4) 2026년 신세계 주가를 움직일 촉매 4가지

(1) 백화점 본업 매출의 “지속성”

백화점 부문 연간 매출 2조6,747억 원, 2년 연속 최대라는 점은 강점입니다. 신세계 주가가 중기 우상향하려면 이 기록이 일시 반등이 아니라 추세로 이어져야 합니다.

(2) 외국인 매출 레버리지

4분기 외국인 매출 +70%, 연간 외국인 매출 6천억 원대 중반 언급은 분명한 모멘텀입니다. 관광 수요 회복이 유지되면 신세계 주가에 우호적입니다.

(3) 면세 적자 축소/수익성 개선

연합뉴스TV 보도에는 면세 4분기 흑자 전환(신세계디에프 영업이익 20억)이 언급됩니다. 면세 손익은 신세계 주가 변동성의 핵심 변수 중 하나입니다.

(4) 애널리스트 목표가 상향

신한투자증권의 목표주가 31만 원→42만 원 상향은 단기 수급에 영향을 줄 수 있습니다. 다만 목표가는 “참고값”이고, 결국 신세계 주가는 다음 분기 숫자로 검증됩니다.

5) 리스크: 이 부분을 빼면 분석이 아닙니다

첫째, 순이익 변동성입니다. 보도 기준으로 당기순이익은 위약금·환율 영향 등으로 큰 폭 감소가 나타났습니다. 영업이익이 괜찮아도 순이익이 흔들리면 신세계 주가 멀티플이 눌릴 수 있습니다.

둘째, 소비경기 민감도입니다. 신세계 주가는 본질적으로 내수 소비심리, 고가 소비(럭셔리), 관광 트래픽의 영향을 동시에 받습니다. 하나만 꺾여도 밸류 재평가 속도가 늦어질 수 있습니다. (이 문장은 업종 특성에 대한 일반적 해석입니다.)

셋째, 기대치 선반영 리스크입니다. 실적 발표 직후 급등 구간에서는 좋은 뉴스가 이미 주가에 반영됐을 가능성도 큽니다. 신세계 주가를 추격 매수할 때 손익비가 급격히 나빠질 수 있습니다.

6) 신세계 주가 실전 대응 체크리스트 (매수 전 1분 점검)

- 최근 2개 분기 연속으로 매출·영업이익이 동시에 개선되는지

- 외국인 매출 성장률이 기저효과 없이 유지되는지

- 면세/패션/기타 자회사 손익이 본업과 같이 개선되는지

- 발표된 주주환원(배당·소각)이 실제 이행되는지

- 신세계 주가가 급등한 날 거래량이 다음 2~3거래일에도 유지되는지

- 내 기준 손절/분할매수 규칙이 숫자로 정의되어 있는지

추가로, KRX 공시 스니펫 기준으로 기업가치 제고 계획(매출/ROE/주주환원 방향)과 자기주식 소각 이행 관련 언급이 있어, 중장기 투자자는 이행 여부를 정기 점검하시는 게 좋습니다.

7) 신세계 주가에 대한 제 결론

지금 구간의 신세계 주가는 실적 기반 반등 성격이 분명합니다.

다만 “좋은 회사”와 “좋은 매수가격”은 다른 문제라서, 급등 구간에서는 분할 접근이 더 안전합니다.

- 단기 관점: 실적/리포트 모멘텀으로 변동성 확대

- 중기 관점: 백화점+면세의 동반 이익 개선 확인 시 우호적

- 장기 관점: 주주환원 이행 + 자산가치 재평가 이슈가 핵심

즉, 신세계 주가는 “좋아 보이는 스토리”가 아니라, 다음 분기 숫자가 계속 증명하느냐로 판단하시는 게 맞습니다.

FAQ

Q1. 지금 신세계 주가, 당장 들어가도 될까요?

A. 타이밍은 개인 전략 영역이라 단정할 수 없습니다. 다만 실적 발표 직후 급등 구간은 흔들림이 큰 편이라, 신세계 주가를 보실 때는 분할매수·손절 기준을 먼저 정하시는 걸 권합니다.

Q2. 목표주가 42만 원이면 무조건 가나요?

A. 아닙니다. 목표주가는 가정이 들어간 추정치입니다. 신세계 주가가 그 구간에 가려면 이후 분기 실적이 계속 확인돼야 합니다.

Q3. 제가 지금 정확히 모르는 부분은 뭐죠?

A. 분 단위 실시간 체결가, 장 마감 직전 수급 미세 변화는 이 글 작성 시점에 고정값으로 단정할 수 없습니다. 이 부분은 반드시 본인 MTS/HTS 현재가로 확인하셔야 합니다.