먼저 “현재 주가”는 어디를 기준으로 볼까요?

주식 글에서 가장 흔한 실수가 가격 기준을 섞는 것입니다. SK하이닉스 주가는 플랫폼마다 지연/표기 방식이 달라서, 글에서는 “어떤 기준의 가격인지”를 딱 정해두는 게 좋습니다.

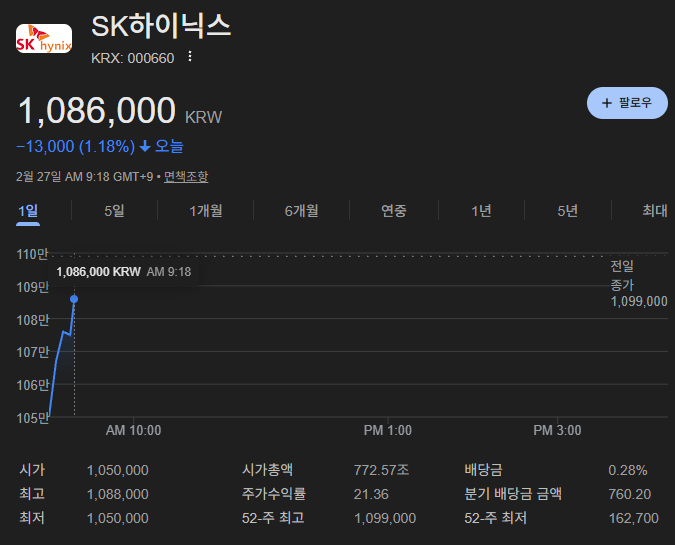

- 회사 IR의 주가 페이지는 2026년 2월 26일 15:30 기준 1,099,000원으로 표시되어 있습니다.

- 반면 일부 시세 사이트는 **2026년 2월 27일 기준 1,074,000원(이전 종가 1,099,000원)**처럼 실시간/지연 시세로 별도 표기합니다.

즉, 이 글은 “회사 IR(공식 표기) + 시세 사이트(흐름 확인)” 두 축으로 보겠습니다. 투자 판단은 결국 본인 책임이니, 체결을 하실 땐 사용하시는 증권사 HTS/MTS 가격을 최종 기준으로 잡으셔야 합니다.

SK하이닉스 주가를 움직이는 3대 엔진: HBM·실적·투자(CAPEX)

SK하이닉스 주가가 강하게 움직일 때는 거의 예외 없이 아래 3가지 중 하나가 “숫자”로 확인될 때입니다.

- HBM(고대역폭메모리)와 AI 수요

- 실적(특히 마진)과 제품 믹스 변화

- 투자(CAPEX)와 공급능력 확장 속도

이 3개를 이해하면, 뉴스가 쏟아져도 흔들리지 않습니다.

1) HBM은 테마가 아니라 ‘수급’입니다

요즘 SK하이닉스 주가 이야기의 중심은 HBM입니다. 중요한 건 “AI가 뜬다” 같은 분위기가 아니라, 물량(출하)·단가·수율·고객사 수요가 실제 숫자로 이어지는지입니다.

회사 실적 발표에서도 2025년에 기록적 실적을 냈다는 점을 공식적으로 밝히고 있고(매출 97.1467조원, 영업이익 47.2063조원 등), 고부가 제품 중심 흐름이 성과로 연결됐다는 맥락을 확인할 수 있습니다.

이런 구간에서는 SK하이닉스 주가가 “DRAM 업황” 하나로만 움직이기보다, HBM 비중 확대가 마진을 얼마나 밀어주는지가 더 민감해집니다.

2) 실적은 ‘매출’보다 ‘마진’이 주가를 세게 잡아당깁니다

초보 분들이 가장 많이 놓치는 포인트가 이겁니다. SK하이닉스 주가는 매출이 늘었다고 무조건 오르는 게 아니라, 이익률이 유지/개선되느냐에 더 반응합니다.

2025년 실적처럼 영업이익률이 강하게 표기되는 국면에서는 시장이 묻는 질문이 바뀝니다.

- “이번 분기 좋았네”가 아니라

- “이 구조가 2~3분기 더 갈까?”로 바뀝니다.

그래서 실적 시즌에 체크할 단어는 매출보다 ASP(평균판매단가), 제품 믹스(HBM 비중), 재고, 고객 수요 가시성입니다. 이 네 가지가 긍정적으로 묶일 때 SK하이닉스 주가가 ‘레벨업’하는 경우가 많습니다.

3) 투자(CAPEX)는 호재이면서도 리스크입니다

2026년 이슈로는, SK하이닉스가 2030년까지 국내에 21.6조원(약 150억달러) 규모 투자를 추진한다는 보도가 있었습니다.

투자는 장기 성장 옵션을 키우지만, 단기적으로는 다음 리스크를 함께 봐야 합니다.

- 현금흐름 부담/감가상각 증가

- 공급과잉 우려(업황 둔화 시)

- 투자 속도가 수요를 앞지르는지 여부

즉, SK하이닉스 주가에서 “투자=무조건 호재”로 단정하면 위험합니다. 핵심은 수요가 그 투자 속도를 따라오는지입니다.

4) 시장 전체 온도도 같이 봐야 합니다

개별 종목 분석을 해도, 지수 자체가 흔들리면 수익이 깎입니다. 최근에는 AI 낙관론 속에 반도체가 강세를 주도하면서 코스피가 6,000선을 넘었다는 보도도 있었습니다.

이런 환경에서는 SK하이닉스 주가가 기업 자체 이슈뿐 아니라 “반도체 섹터 전체의 수급”에 더 민감해집니다.

5) 밸류에이션 논쟁: “좋은 회사”와 “싼 주식”은 다릅니다

좋은 회사가 항상 싼 가격에 거래되지는 않습니다. Reuters Breakingviews 칼럼은 SK하이닉스의 밸류에이션(가치) 문제를 언급하면서, 지배구조/글로벌 자금 접근성 같은 구조적 요인과 함께 (칼럼 관점에서) 낮은 멀티플로 거래, 해외 상장 검토 가능성까지 거론했습니다.

여기서 투자자가 얻을 교훈은 딱 하나입니다.

- 실적이 좋아도, 시장이 요구하는 “할인 요인”이 해소되지 않으면 주가가 생각보다 덜 갈 수 있습니다.

- 반대로, 할인 요인이 줄어드는 신호가 나오면 SK하이닉스 주가가 같은 실적에서도 더 높게 평가받을 수 있습니다.

(이 부분은 ‘팩트 단정’이 아니라, 칼럼이 제기한 관점이라는 점을 분리해서 보시는 게 안전합니다.)

6) 초보도 바로 쓰는 SK하이닉스 주가 7일 루틴(체크포인트)

복잡하게 보지 마시고, 일주일에 한 번만 아래 루틴을 돌려보세요. SK하이닉스 주가를 “감”이 아니라 “근거”로 보게 됩니다.

- 공식 IR 확인: 주가 표기/공시/실적 자료 업데이트(회사 사이트)

- HBM 키워드 체크: 출하/수율/고객 수요 가시성 언급이 늘었는지

- 마진 방향성: ‘매출 증가’보다 ‘이익률 유지’ 힌트가 있는지

- 투자 속도: 대규모 투자 뉴스가 “수요 기반”인지 “선제”인지

- 지수/섹터 수급: 반도체가 시장을 끌고 가는지, 자금이 빠지는지

- 리스크 캘린더: 실적발표/주요 이벤트 전후 변동성 관리(현금 비중/분할)

- 내 매매 규칙 점검: “언제 사서 언제 팔지”를 문장으로 써보기(손절/익절/추가매수)

이 루틴은 단순하지만, 꾸준히 하면 SK하이닉스 주가를 둘러싼 소음이 줄어듭니다.

7) 자주 나오는 실수 5가지(실제로 계좌를 망칩니다)

- “HBM=무조건 상승”으로 단정하고 눌림/변동성을 견디지 못함

- 실적 발표 전후에 근거 없이 몰빵

- 투자(CAPEX) 뉴스를 무조건 호재로 해석

- 지수 하락장에서 개별 종목만 보고 버티기

- 목표가만 믿고 “왜 그런 목표가인지” 확인하지 않음

SK하이닉스 주가는 강한 종목일수록 변동성도 큽니다. “맞추는 것”보다 “관리하는 것”이 수익을 만들 때가 많습니다.

FAQ: SK하이닉스 주가 관련 질문

Q1. SK하이닉스 주가를 볼 때 HBM 말고 뭘 봐야 하나요?

A. HBM이 핵심이긴 하지만, 결국 실적에 반영되는 마진(이익률)과 제품 믹스, 그리고 CAPEX 속도를 같이 보셔야 합니다.

Q2. 공식 주가와 시세 사이트 가격이 다르면 뭐가 맞나요?

A. 표기 시각/지연 여부/환산 방식이 달라서 생기는 차이입니다. 거래는 본인 증권사 HTS/MTS를 최종 기준으로 두시고, 글/분석은 “어느 기준인지”만 고정하면 됩니다.

Q3. 지금이 고점인지 저점인지 어떻게 판단하나요?

A. 단정은 어렵습니다. 대신 “HBM 수요 가시성 + 마진 유지 + 투자 속도” 3개가 동시에 흔들리는지부터 확인하시면, 고점 공포에 휘둘릴 가능성이 줄어듭니다.